从6月初打算买房到8月17日交房拿到钥匙,前后两个月时间完成了购房(二手房)的所有手续。在这里,将整个买房步骤流程分享给大家,希望可以给将要买房的条友提供一些参考和帮助。

确定购房地点

想把家安在哪,这个肯定是购房第一步,也是尤为重要的一步。这里不仅仅是确定准备在哪个城市买房,而是要精确确定在哪个区哪个街道(镇)甚至哪个小区买房。

购房地点的确定,要综合考虑自己和家人的上班地点、周边商场医疗教育等配套设施、当前房价以及未来升值情况等等。如果精确到了小区,还得考虑小区物业管理水平、小区主流房型、车位情况等。

找中介

说到中介,大家肯定又爱又恨,喜欢中介带来的便利,但又恨中介费太贵。

购买二手房,找中介可以让你避免繁杂的购房手续,还可以为你提供一份保障。这也是大多数人的选择。当然如果自己熟悉购房流程,有自信独立完成购房的所有步骤,也可以不找中介。

如果对当地不太熟悉,建议找大中介公司,比如链家、德佑等。大公司有保障,可以帮你承担购房过程中非己方原因出现的风险。但是这些公司的中介费很高,一般是总房价的2%左右。可以试着和他们谈价,但效果不大。

如果对当地很熟悉,也有认识的小中介公司朋友或者个人中介,也可以找他们,他们承担风险的能力不强,出了问题不解决或关门跑路的情况很多,但可以帮你避免繁杂的购房手续。

看房

如果没找中介,只能自己从安居客、房天下等之类的网站找房源,或者自己实地去打听。

如果找了中介,跟中介说明要求,让中介帮你筛选房源,约好时间,去看房就行了。

看房主要注意房型、楼层、采光、装修情况、是否有电梯等。

谈价格

看中了房子,接下来自然是和卖家谈价格了。

一般中介不会让你和卖家直接当面谈价格,而是他分别和你以及卖家谈,作为中转,劝你提高价位,劝卖家降低价位,当你和卖家的价位一致时,ok,价格谈成了。

谈价格的技巧,大家可以自行发挥,这里就不多说了。

拉产调

拉产调的目的是确定房屋的基本信息,包括权利人、面积、房屋类型、竣工日期、上次过户日期等等。判断房屋是否符合买卖条件。

这一步由中介来完成,不需要你参与。

这时候,中介也会和你确认,是否有购房资格,在北上广深等大城市一般都有限购政策。当然,都走到这一步了,这种低级错误应该不会犯。

转定签约

转定签约,就是付定金,签合同。

定金一般不超过总房款的20%,具体金额由双方商议后确定。

注意,付完定金、签完买卖合同后,是具有法律效应的。如果卖家反悔,房子不卖了,将要双倍返还定金;如果你反悔,不买了,那么定金就没了。

这时候签订的买卖合同,除了约定定金之外,还会约定付首付的最晚期限,以及后续流程的大概时间安排等等。

一般中介也会在这时候要求你付中介费,注意,尽量不要一次性付清。当然,如果是链家等大中介,一次性付清也没什么问题。

付首付、网签

一般而言,付首付和网签是同时完成的。

付完首付后,你和卖家需要签订正式的购房合同,之后在房地产的相关部门进行备案,并公布在网上。这一步就是网签,网签的目的是让房地产交易更加透明化。

一般网签后,双方就没有反悔的可能了。否则,代价太大。

申请贷款

如果你是全款买房,这一步可以直接跳过,我相信绝大多数购房者,还是需要申请贷款的。

住房贷款分为三种:纯公积金贷款、纯商业贷款、公积金商业组合贷款。

由于各个城市的政策不一样,笔者就以自身经历为例,说一下在上海买房这三种贷款的区别。

目前在上海,公积金贷款的年利率是3.25%,首套房个人最多可贷50万,夫妻双方加一块可合计贷100万。如果有补充公积金,可以在此基础上多贷10万。夫妻双方都有补充公积金,合计最多贷120万。最大贷款年限=35-房龄(以房屋竣工日起算),15年≤贷款年限≤30年。

目前上海的住房商业贷款,首套房年利率是4.65%,最多可贷30年。具体贷款年限≤65-夫妻两人较大年龄。

组合贷款就是公积金+商业贷款。两者贷款年限可以不同。

注意,夫妻双方税后收入证明合计金额>(公积金贷款月供+商业贷款月供-夫妻双方公积金月缴纳额)*2。

一般公司开的收入证明不特意注明税前还是税后,都默认是税后。

银行流水对申请贷款不是很重要,现在大多数银行都不看银行流水,但是个人征信报告上有注明没结清的各种贷款,最好在申贷前结清。

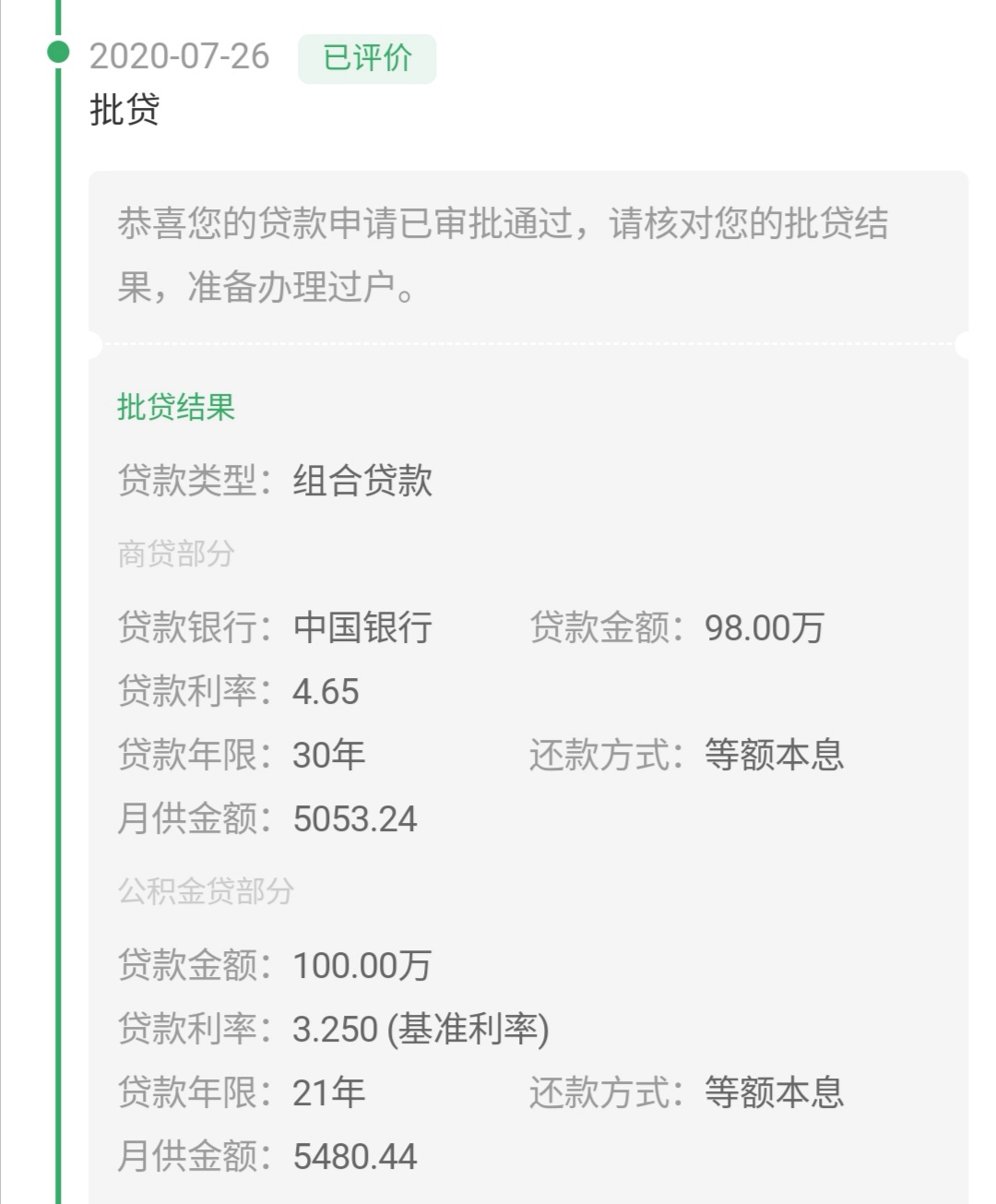

批贷

批贷就是你申请的银行贷款审批通过了。当然,只是审批通过,并不是放款。

至此,这房子基本上算是买到手了。

过户

买卖双方去当地房地产交易中心,办理房产过户手续。

缴税、领产证、送抵押证

一般申请过户后一个礼拜,买卖双方就可以去房地产交易中心去缴纳税费,买方缴纳契税,卖方缴纳个税和增值税。

一般而言,契税、增值税和个税都由买方缴纳。

缴税费可以用税费卡,也就是税费贷。需要提前办理。

缴税完成,当场就可以领产证,同时还有完税证明和购房发票,这三样东西都要保存好,日后房屋买卖的时候需要。

除此之外,还会有一个抵押证,这个证是送给银行的。抵押证一般由中介去送。

放款

银行收到抵押证后,会再次对贷款进行审核,一般会打电话和你核对贷款信息,之后短则一两天,长则半个月左右就会放款了。具体时间,以实际为准。

放款是银行直接将贷款打入卖家银行账户。

交房

银行放款后,就是和卖方约定交房时间了。这个时间一般在签订购房合同的时候就约定好了。

交房主要是结清水电煤、物业、有线电视等等费用,验收房屋设备、附属设施等等。

如果没问题,付清尾款,就可以拿钥匙了。

至此,这个房子就算彻底属于你了。

剩余其它事项

拿到房子后,还需要去物业变更信息,将水电煤的户名变更成自己的,以及和卖方约定户口迁入时间等等。

一般如果卖方户口在这里,会事先约定一个户口迁出保证金,约定最晚迁出时间,如果到期未迁出,可以让工安机关强行执行,并且保证金不退。